Conseil gratuit

Contactez nous par courriel, WhatsApp ou SMS

Nous calculons votre capacité d'emprunt gratuitement et sans engagement.

Contactez nous par courriel, WhatsApp ou SMS

Concernant le traitement de vos données personnelles, nous vous invitons à lire nos conditions générales et nos règles de confidentialité.

Téléphone +352 / 661 114 785

28 route de Bettembourg

L-3333 Hellange

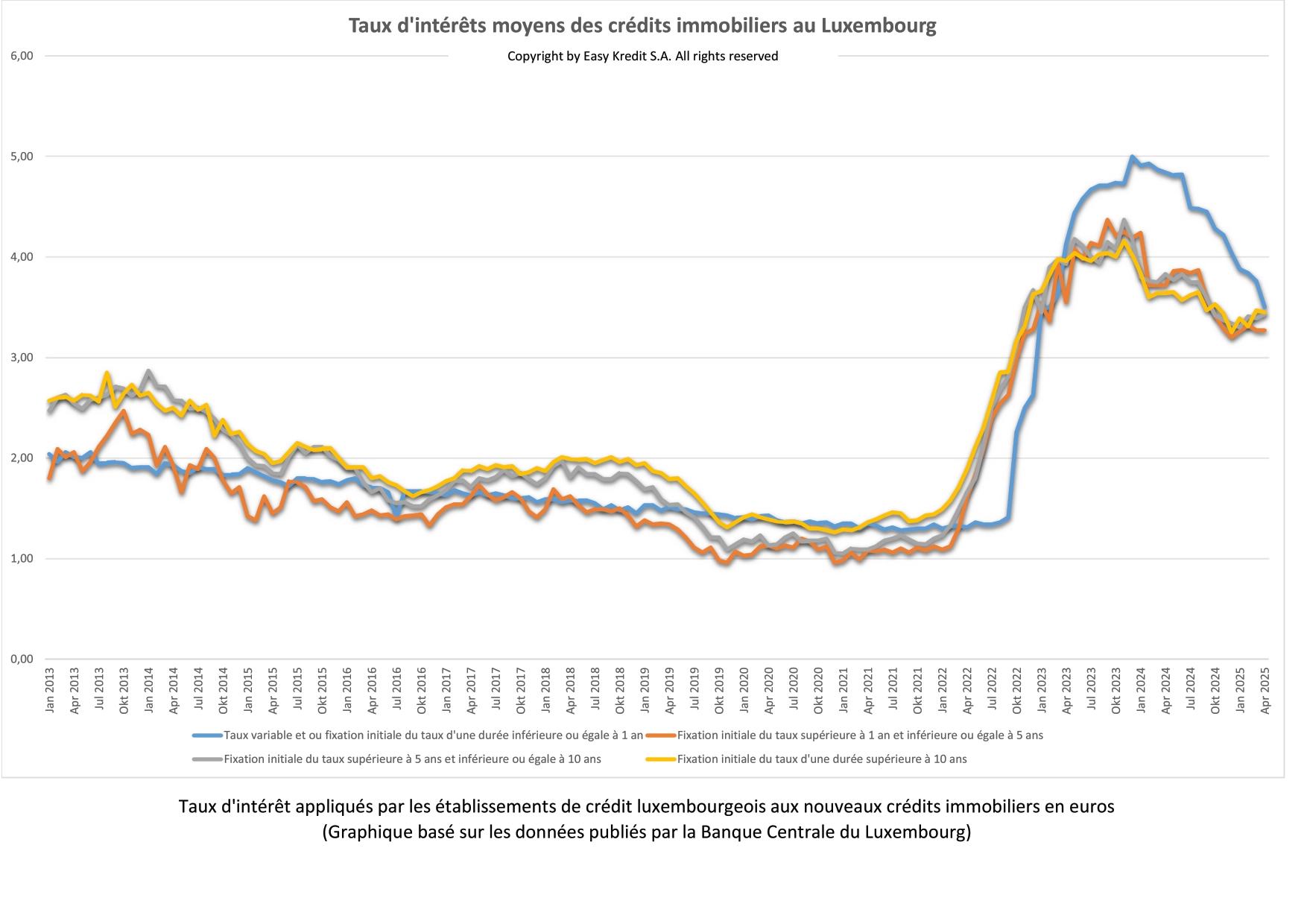

Les analyses suivantes reprennent les taux d'intérêts appliqués sur les nouveaux prêts immobiliers au Luxembourg le 6 juin 2025. Les données sur lesquelles, se basent ces analyses, sont mis à jour mensuellement. Elles sont basées sur les chiffres publiés par la Banque Centrale du Luxembourg (BCL).

Les taux sont regroupés dans les catégories suivantes:

En règle générale la variation des taux, d'un mois à l'autre est très faible. Même que les chiffres sont toujours publiés avec un décalage d'environ un à deux mois, ils reflètent assez bien la situation actuelle du marché et vous permettent donc d'estimer si votre taux corresponds à la situation actuelle du marché.

| Durée de fixation du taux | Taux actuel |

Variation sur 1 mois |

|---|---|---|

| Variable et fixé jusqu'à 1 an | 3,50 % | -0,26 % |

| Supérieure à 1 an j'usqu'à 5 ans | 3,27 % | +0,00 % |

| Supérieure à 5 ans jusqu'à 10 ans | 3,43 % | +0,04 % |

| Supérieure à 10 ans jusqu'à 15 ans | 3,80 % | +0,06 % |

| Supérieure à 15 ans jusqu'à 20 ans | 3,05 % | -0,11 % |

| Supérieure à 20 ans jusqu'à 25 ans | 3,27 % | -0,12 % |

| Supérieure à 25 ans jusqu'à 30 ans | 3,43 % | +0,05 % |

| Supérieure à 30 ans | 3,55 % | +0,00 % |

Selon les dernières données publiées par la Banque Centrale du Luxembourg (BCL) le 6 juin 2025, les taux d’intérêt des crédits immobiliers ont enregistré des mouvements contrastés ce mois-ci. Le taux variable ainsi que les crédits avec une fixation initiale jusqu’à un an ont enregistré une forte baisse de 0,26 point de pourcentage, s'établissant à 3,50 %.

Pour les périodes fixes entre plus d’un an et jusqu’à cinq ans, les taux sont restés stables à 3,27 %. Les taux des crédits entre plus de cinq et jusqu’à dix ans ont légèrement augmenté de 0,04 point, pour atteindre 3,43 %.

Les prêts à taux fixe de plus de dix ans jusqu’à quinze ans ont connu une hausse modérée de 0,06 point, atteignant 3,80 %. En revanche, les crédits avec une fixation de plus de quinze ans jusqu’à vingt ans ont reculé de 0,11 point pour atteindre 3,05 %.

Les prêts avec une durée de fixation de plus de vingt ans jusqu’à vingt-cinq ans ont également baissé de 0,12 point, atteignant 3,27 %. Pour les fixations de plus de vingt-cinq ans jusqu’à trente ans, une légère hausse de 0,05 point a été observée, à 3,43 %. Enfin, pour les durées supérieures à trente ans, le taux reste inchangé à 3,55 %.

Ces évolutions traduisent une tendance à la stabilisation des taux pour les courtes et très longues durées, tandis que les taux variables et les fixations entre 15 et 25 ans sont en recul. La situation actuelle reste favorable à ceux qui recherchent une stabilité à moyen terme.

Les prêts avec une fixation entre vingt et vingt-cinq ans ont également reculé de 0,16 point, à 3,39 %. À l’inverse, les taux pour les fixations de plus de vingt-cinq à trente ans ont progressé de 0,10 point, à 3,38 %. Enfin, pour les durées supérieures à trente ans, une hausse de 0,14 point a été constatée, portant le taux à 3,55 %.

Les tendances actuelles montrent une dynamique contrastée : des baisses notables sur les fixations moyennes, des hausses marquées sur les très longues durées. Les crédits à taux variable restent relativement élevés, tandis que les fixations longues connaissent une remontée.

Note importante:

Veuillez noter que ces taux d'intérêt correspondent aux taux d'intérêt enregistrés par la BCL. Ceux-ci reflètent la situation réelle du marché. Cependant, les chiffres sont retardés d'au moins un mois. En raison de la forte tendance à la hausse actuelle, vous devez donc supposer que les taux d'intérêt de votre banque peuvent être nettement plus élevés que les taux d'intérêt indiqués ici.

Graphique basé sur les données publiés par la Banque Centrale du Luxembourg le 6 juin 2025

Certaines banques ajustent leurs taux d’intérêts chaque semaine. Aussi, avec la plupart des banques, il est possible, de négocier les taux d’intérêt. Le taux d’intérêt que vous pouvez espérer pour votre prêt immobilier dépends d’une part du type du taux d’intérêt, fixe ou variable, que vous choisissez, et, si vous optez pour un taux d’intérêt fixe, il dépends également de la durée de l’intérêt fixe. Nous ne pouvons donc pas vous dire quel taux d’intérêt vous allez obtenir, sans connaitre tous les détails de votre projet. La meilleure manière pour recevoir un taux, est de demander une offre. Pour nous permettre de négocier pour vous, avec nos banques partenaires, le meilleur taux d’intérêt, le mieux est de nous remettre un dossier complet. Ceci nous permettra, de démontrer la qualité de votre projet à nos banques partenaires. La demande d’une offre de crédit immobilier est bien entendu gratuite et sans engagement.

Pour le premier achat de votre résidence principale au Luxembourg, nous pouvons, en association avec nos banques partenaires, vous proposer un financement jusqu'à 100 % du prix d’achat ou des travaux de construction, y compris le prix du terrain. Dans ce cas, vous n’aurez besoin d’utiliser vos fonds propres que pour les frais annexes du projet.

Est-il utile de renégocier mon prêt ?

Les intérêts ont connu ces dernières années une baisse continuelle. Cette évolution incite de nombreuses personnes, à s’interroger sur l’utilité d’une renégociation de leur prêt immobilier. La question se pose alors si une telle démarche est judicieuse.